※本記事は[PR]を含みます

残価設定ローンは、支払い途中で一括返済が可能です。

こんなことありませんか?

・一括で残債を支払う準備ができた

・現金で支払えたはずなのに、ディーラーの営業に言われるまま契約して後悔している

・無駄な利息を支払いたくない

・走行距離や傷を気にしたくない!カスタムしたい!

こういった、希望や悩みを一括返済で、ローンと一緒に清算することができます。ただし、正しい仕組みを理解していないと納得できなかったり、機会を逃してしまうこともあるので、注意が必要です。

このページでは、

ポイント

・一括返済の手順

・一括返済の利息(手数料)の仕組み

・一括返済で節約できる利息(手数料)

を中心にその仕組みから、専門的な言葉もかみ砕いて解説します。

一括返済の基礎知識

残価設定ローン途中の一括返済は、早期一括返済や、早期完済、などと呼ばれます。この記事では、以降一括返済として説明していきます。

残価設定ローンは、残クレともいわれるクレジット契約です。クレジット契約は、銀行のローンとは異なり、金利や、利息の考え方も違います。

仕組みを理解することで、一括返済時に減らすことのできる利息がどの程度になるか、実際に、返済金額を確認したときの、金額について納得できるようになります。

そもそも一括返済や繰り上げ返済は可能?

一括返済とは、

残っている残債を残価分と利息も含めてすべて返済し、月々の支払を終わらせる方法です。一括返済をすることで、利息(割賦手数料)を節約できたり、所有権※注の解除により車を法的に自分の所有物にできます。

走行距離の制限や、車の傷を気にせず乗れるようになり、カスタムも自由に行えます。

※注:残価設定ローンでは、残債の総額を支払後、所有権解除手続きを完了するまで、車の所有権は信販会社が有します。

繰り上げ返済とは、

残債の一部を繰り上げて早期に返済することです。毎月の支払とは、別に元金を減らすことで、支払う利息(割賦手数料)を減らそうとするものとです。所有権は信販会社のままとなります。

その答えは、、、

注意ポイント

残価設定ローンでは、一括返済は可能ですが、繰り上げ返済はできません。

トヨタや日産など、ほとんどの信販会社で繰上返済は実施していません。

しかし、勘違いしやすい例があります。ホンダのHPには、残価設定ローンの場合についても、繰り上げ返済の説明がされています。

月々のお支払額にプラスして一定の金額を前倒ししてお支払いいただくことにより、残りの支払い内容を月額軽減したり期間短縮したりできます。引用元:ホンダファイナンス

確かに、繰り上げ返済はできるのですが、金利を減らしたい目的にはそぐわない形です。

このホンダの繰り上げ返済では、元金に関わる繰り上げ返済ができないため、利息※注1を削減することはできない形式になっています。

※注1:利息と記載していますが、残価設定ローンはクレジット契約であり、正式には、利息ではなく、割賦手数料や、分割手数料と呼びます。単に「手数料」と記載される場合もあります。

残価設定ローンの利息(手数料)の仕組み

銀行ローンでは、返済を早めると(繰り上げ返済)元金が減り、利息も減じるイメージがあるかと思います。

しかし、クレジット契約である、残価設定ローンは、事前に契約期間が決まっており、この契約期間に応じた実質金利分の利息(分割手数料)も、あらかじめ、支払い総額に含められています。

それを支払期間で均等割りして、支払うことになります。

前述のホンダの繰り上げ返済の場合、契約終了期間を早めることができない繰り上げ返済となっています。期間を繰り上げられないので、定められた期間分の利息(手数)を削減できないことになります。

たとえば、、

利息分(手数料)も含めた総額40万円を、月々10万円×4カ月支払う契約をしていたとします。これを繰り上げ返済で最初の2か月で、15万ずつ支払います。すると残債は残り10万です。そして、この10万円は、残りの2か月で5万円ずつ支払うことになります。結果、結局は利息分(手数料)を含めた総額を40万円支払うことになります。最初から利息分まで含めて支払額を決めているために、このように繰り上げても利息分(手数料)を減らすことはできません。

ポイント

ここでの論点は、残価設定ローンでの契約の場合、支払い利息を減らすためには、一括返済をするしかないという点です。

一括返済によって戻る利息額は?確認方法はある?

PexelsのBurak Kebapciによる写真

説明してきたように、残価設定ローンでは、利息の代わりに割賦手数料(かっぷ手数料)や分割手数料という用語が使われます。

ここでは

・一括返済をする場合に節約できる利息額の考え方

・一括返済をする場合の残債の総額の調べ方

を中心に解説していきます。

※便宜上、随所で利息という言葉を使用していますが、この記事では、利息=割賦手数料のことだとお考え下さい。

利息(分割手数料)は全額節約できるか?一括返済に手数料はかかる?

残価設定ローンの利息(割賦手数料)の総額を把握

残価設定ローンでは、利息に当たるものを、割賦手数料(かっぷてすうりょう)や分割手数料と呼びます。

この割賦手数料は、利息としてかかる金額として認識していただいて問題ありません。

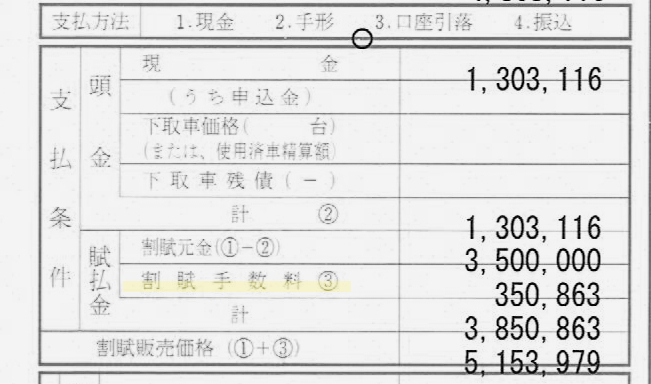

あなたの乗られている車の利息額がどのくらいか把握はされていますか?購入時の注文書から、確認ができます。

上記はトヨタの注文書の例です。数字がずれているのはあるあるなので無視してください。

上記の例でえば、割賦手数料として、35万863円計上されています。

まずは、あなたのローンの利息(割賦手数料)が、実際いくらなのかを把握すると、より、理解がしやすくなります。すぐにご用意できる方は、早速確認してみましょう!

一括返済で節約できる利息(分割手数料)の概算や計算方法を解説

一括返済で、利息を減らしたい場合、ここまでで確認してきた、割賦手数料をどれだけ減らすことができるかが論点となります。

一括返済の戻し手数料(節約できる金額)の内訳

一括返済に伴う戻し手数料とは?

残価設定ローンの契約では、契約期間に対して、割賦手数料がかかる仕組みになっています。割賦手数料とは、言いかえれば利息の総額でした。

一括返済では、契約期間よりも早期に完済することになり、この期間分の利息(割賦手数料)を節約できることになります。

この節約できる分の金額を戻し手数料と言います。短くなった期間に応じて、割賦手数料から、その分の金額を購入者に戻す(返す)という意味です。

実際には現金が戻されるわけではなく、一括で支払する残債の総額から、戻し手数料の額を控除(取り除くこと)することになります。

返済残高の総額から、この戻し手数料を差し引いた金額が、差し引き決済額として、一括返済をする金額となります。

例

残高100万円

戻し手数料5万円

差し引き決済額=95万円(一括返済額)

戻し手数料の計算は可能?

戻し手数料つまり、節約できる利息分は、78(しちはち)分法※参考という計算式で算出されます。

トヨタや、スバル、日産などほとんどの自動車メーカーでは、この78文法またはこれに準ずる計算式で戻し手数料を計算しています。

しかし、この78分法の計算方法自体は難しいので把握する必要はありません。なぜなら、戻し計算された、一括返済の総額については、各メーカーの信販会社で簡単に確認することができるからです。

※参考:一般社団法人日本クレジット協会

一括返済では、戻し手数料からさらに事務手数料が差し引かれる点に注意しよう

一括返済では、大抵の場合、一括返済に伴う事務手数料が差し引かれます。その金額は一律ではなく、戻し手数料の3割~6割が事務手数料として、引かれてしまうことになります。

この割合は、メーカーによっても違いますし、各メーカーのディーラーや店舗によっても変動する場合がありますが、おおむね3割程度であることが多いです。

例えば、日産では以下の様に記載されています。

ご契約途中での一括完済(早期完済)の場合は、78分法又はそれに準ずる計算方法により算出された期限未到来の分割払手数料のうち70%に相当する金額を払戻し致します。

なお、一部だけの繰上返済はできません。引用元:日産ファイナンシャルサービス

上記の、「期限未到来の分割払手数料」とは、戻し手数料となる分です。このうち70%に相当する金額を払い戻す、つまり30%は事務手数料として引かれるということになります。

例えば、、

78分法により、10万円の戻し手数料が計算されたとします。そこから3万円は事務手数料として引かれてしまうので、7万円が実際の戻し手数料ということになります。

一括返済額の確認方法と一括返済の流れ

PexelsのTaras Makarenkoによる写真

ここまで、一括返済に関する、戻し手数料や、計算方法の概要、について説明してきました。

これらを含めて計算された、一括返済の総額については、各メーカーの信販会社問い合わせることで、電話や、Webから確認が可能です。

トヨタの例

■WEBでお問い合わせ ※

お申し込みには「おクルマのナンバー」または「契約番号」のいずれかが必要となります。事前にご確認の上、以下のリンクよりお申し込みください。

早期完済WEB受付サービス|トップページ >

※WEBよりお申し込み後、支払期限までに早期完済金額のお振り込みがなかった場合は、当初のご契約通りお支払いが継続されます。引用元:トヨタファイナンス

問合せ先は、信販会社それともディーラーが良い?

よくある質問として、クレジット契約を結んでいる信販会社か、購入したディーラーのどちらに確認をしたらよいか?というものがあります。

※信販会社とは、トヨタファイナンス、ホンダファイナンス、日産ファイナンシャルサービスなど

結論を言えば、各信販会社に問い合わせるのが良いでしょう。よくあることでは無いみたいですが、ディーラーの担当者に連絡した際に、一括返済を止められたり、前向きな回答が得られない場合があるようです。

トヨタでの口コミ

車の残価設定ローンの繰上返済についてTOYOTAのVOXYを5年の残価設定ローンで購入し4年たちました。残金は今現在約120万円です。(年3.9% 5年後の残高が85万円)手元に一括で払えるくらいの貯蓄が出来たので支払いを考えているのですが、担当の営業マンがローンをやめて欲しくないのかのらりくらりとした態度で、あと1年そのままローンを払ってから残金を一括で払えばいいじゃないですかと言っています。お金のことにうといので営業マンに言われた通りにするのと、一括で払ってしまうのとどのくらい差額が出るのかわかりません。

一括返済での支払い額と、支払い方法

信販会社に一括返済の金額を確認します。信販会社から提示される金額には、

ポイント

- 現在残高(残っている残債)

- 戻し手数料(節約できる利息)

- 差し引き決済額(一括返済で支払う金額)

といった情報を教えてもらえます。

信販会社によってフォーマットが異なりますが、○○残高と書かれているものは、現在残っている残債の総額です。

戻し手数料は、一括返済を行うことで節約できる利息です。

差し引き決済額や、一括代金、一括返済額とかかれているものが、一括で支払う際の金額となります。

残債から戻し手数料を引いた金額と、一括返済額は同額となります。

早期一括返済により、節約できる利息の金額に納得できれば、信販会社への支払いを意志を伝えて、手続きをすすめます。

仮に、上記の情報を先方から提示されず、一括返済額のみ提示された場合は、必ず、差し引きいくら分の割賦手数料が浮いたのかは必ず確認してください。

一括返済をする場合の差額が分からなければ判断できません。

一括返済支払方法については、信販会社に事前に確認し金額に納得できたら、一括返済の希望を伝えます。

すると、振込期日が設定されるので、期日までに指定口座に振り込みを行います。

このように、大抵の場合は、振込での手続きをとることになります。

残価設定ローンを一括返済する際の注意点

PexelsのAndrea Piacquadioによる写真

残価設定ローンの一括返済に関する注意点をまとめました。一括返済を迷われているようであれば、以下を参考に、すぐに行動するのか、このまま支払いを続けるのかを判断してください。

一括返済するなら、1回分でも早くすること。支払回数が半分を過ぎると、金利の7割以上が戻ってこない。

後悔

- 現金一括で支払えばよかった

- 頭金をもっと入れておけばよかった

- とにかく、総額が高くなる残価設定ローンの契約をしてしまい後悔している

という方は、できる限り早く一括返済を行うことをお勧めします。

なぜなら、前述した戻し手数料(節約できる利息分)の計算式である、78分法の計算では、支払い回数を半分消化した時点で、なんと割賦手数料(利息の総額)のたった26.9%しか戻ってこない計算となります。

さらに、忘れてはいけないのが、78分法で計算されたこの戻し手数料から、約3割は、事務手数料として引かれてしまうということです。

戻ってくる利息をシミュレーション

以下は、残価設定ローンの3から5年契約それぞれの、支払い回数の時点で、どのくらいの利息が節約できるかをまとめた表です。

| 契約期間 | 支払回数1/3消化 | 支払回数1/2消化 | 支払回数2/3消化 |

| 3年(36回払) | 12回時点 | 18回時点 | 24回時点 |

| 4年(48回払い) | 16回時点 | 24回時点 | 32回時点 |

| 5年(60回払い) | 20回時点 | 30回時点 | 40回時点 |

| 支払わずに済む利息率 | 46.2% | 26.9% | 12.8% |

上記の表は、契約期間ごとに、支払い回数が1/3、半分、2/3まで進んだ時点での戻し手数料が、割賦手数料(利息の総額)の何パーセントとなるかをシミュレートしたものです。

この金額は、78分法で計算した数字なので、実際にはさらにここからその金額の3割引かれた額が、実際に差し引かれる戻し手数料(節約できる利息)となります。

参考

例えば、3年(36回払)の場合、右に3マス進んだ24回時点をみてください。そこから、さらに3マス下を見ると12.8%と記載されています。意味としては、36回払いの残価設定ローンで、24回時点で一括返済を行うと、利息の内12.8%が支払わなくて済むということがわかります。

さらに具体的に、金額まで示して解説します。

割賦手数料(利息の総額)が20万円として、5年(60回払い)契約の場合でシミュレートしてみます。

計算例

先ほどの表を参考に、仮定した20万円から各支払回数ごとにいくら戻し手数料があるかを確認すると以下の様になります。

- 20回時点で46.2%=9万2,400円

- 30回時点で26.9%=5万3,800円

- 40回時点で12.8%=2万5,600円

さらにここから約3割の事務手数料が引かれると

- 20回時点で46.2%=6万4,680円

- 30回時点で26.9%=3万7,660円

- 40回時点で12.8%=1万7,920円

一括返済は早ければ早いほど、無駄な金利を支払わなくて済む

以上のように、一括返済に伴う、戻し手数料については、利用者にとって、かなりシビアな計算が行われます。

この点が、ネット上で残価設定ローンの闇と言われてしまう原因ともなっています。

まだ支払い回数が半分程度だから、利息も半分くらい返ってくるだろうと思っていると、その時点で、節約できる利息は3割以下、さらにそこから手数料が3割取られるので、あまりに少ない金額に愕然として、消費生活センターに問い合わせる例もあるほどです。

メンテナンスパックなどの権利が消滅する可能性がある

残価設定ローンの付帯している、法定点検等のメンテナンスパックの権利が消滅する場合があります。

※「かえるプラン」の特典として、サービス提供いたします。早期一括返済によって契約が終了した場合等には、メンテナンスパックの権利は失われます。

参考:スズキファイナンス

メンテナンスパックでは、オイル交換、定期的なディーラーでの自主点検の他に、法的に定められた法定点検が含まれていることがほとんどです。

こういったメンテナンスは、ディーラーでしか対応していないわけではありません。近隣の自動車整備ショップなどでも対応してもらえます。

無料オイル交換のチラシなども時折入っているかと思います。

法定点検の相場は、軽自動車で1万円前後、中型車で1万5千円前後、排気量の大きい乗用車では、2万円前後です。

まとめ

残価設定ローンの一括返済では、購入からの契約期間のなるべく早いうちに対応することが重要です。

残りの支払い回数が半分以下になると、節約できる利息もグッと少なくなってしまします。冠婚葬祭など、現金が手元に合った方が安心ンというケースもあります。

今後のライフプラン、ご予定なども加味したうえで、残価設定ローンの一括返済をするかどうかを考えみましょう。